Evolvere il modello di servizio e di distribuzione intorno alla creazione di valore per il cliente. È uno degli ambiti di azione della Twin Transformation immaginata da Accenture per il settore bancario: una trasformazione doppia perché frutto della sinergia tra la transizione verso la sostenibilità e il cambiamento portato dal digitale.

Una banca, business diversi

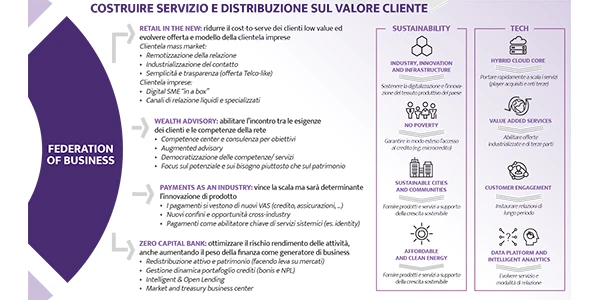

Il nuovo modello proposto da Accenture è quello di una “federazione di business”: la banca universale, tipicamente distributrice, mostra evidenti difficoltà a restare sostenibile nel tempo, richiedendo quindi un’evoluzione nelle modalità di definizione di target di clientela e ambiti di servizio, ad alto o a basso valore aggiunto, per dare risposta ai bisogni del cliente con competenze, modalità e costi diversi. Non necessariamente, quindi, una specializzazione su singoli ambiti di clientela, una scelta che pure molte banche hanno strategicamente fatto in questi anni. Ma una differenziazione degli ambiti di business in base alla capacità di generare valore per il cliente finale.

Remotizzare la relazione

Prendiamo il mass market, ad esempio, dove la digitalizzazione delle operazioni quotidiane è un processo avviato ormai da anni e ulteriormente accelerato dalla pandemia. Consentendo di ripensare un modello distributivo sbilanciato sul costoso legacy fisico delle filiali. «Ora è il momento di portare in digitale la relazione e il contatto commerciale – spiega Pierpaolo Cazzola, Managing Director Strategy & Consulting di Accenture –, facendo leva sulla tecnologia per ottenere economie di scala e ridurre il costo di servizio dei segmenti a basso valore al di sotto dell’80%». Per i Privati l’offerta commerciale delle banche andrà a ricordare quella delle Telco e di alcune neobanche. Profili differenziati e facilmente sottoscrivibili online, che permettono di accedere a un pacchetto di servizi e di operazioni incluse nel canone.

Il digitale per le PMI

Questo modello a pacchetto può riguardare anche le PMI, asse portante dell’economia italiana, soprattutto in vista delle opportunità offerte dalla transizione green e dal PNRR. Negli ultimi mesi ci sono stati diversi lanci di iniziative e progetti per offrire servizi bancari digitali alle PMI. Sfruttando le economie di scala permesse dalla tecnologia per portare alle aziende di dimensioni minori anche servizi prima riservati solo alle Corporate. E spesso queste nuove iniziative propongono anche ai clienti PMI proprio dei modelli a subscription sulla scia delle neobanche.

La trasformazione green e l’ESG

La specializzazione e la consulenza, in presenza o distanza, consentiranno invece alle banche di concentrarsi sui bisogni della clientela a maggior valore. L’obiettivo definito da Accenture è di aumentare nei prossimi anni l’incidenza dei margini da servizi sul totale dei ricavi fino a circa il 60%, con un balzo di 10 punti percentuali rispetto al 2020. In questo quadro rientrano certamente le competenze per supportare la svolta di investitori, famiglie e imprese verso la sostenibilità, una tematica trasversale a tutti i segmenti e gli ambiti di business.

Il Wealth Management tra competenze e digitale

Tra i bisogni a valore aggiunto spicca indubbiamente il Wealth Management, dove la tecnologia è indispensabile per sofisticare le scelte e le opportunità di investimento, ma può anche facilitare l’evoluzione della consulenza verso il cosiddetto “augmented advisory”, in cui la cura del cliente non si limita più a profitto e rendimenti ma si estende a diversi ambiti, compresi quelli ESG. L’industrializzazione dei processi legati alla consulenza finanziaria consente anche di immaginare l’estensione di molti servizi, opportunamente digitalizzati, anche ai segmenti di clientela caratterizzati da un minore patrimonio in una logica di “democratizzazione” dell’offerta, prima destinata solo ai clienti con elevate disponibilità. Si assiste, ad un cambio di paradigma, da un focus principalmente sul patrimonio ad una maggiore attenzione al potenziale e ai bisogni/stili di vita.

Generare valore dai pagamenti

La ricerca del valore aggiunto può anche riguardare attività che, complice l’evoluzione dello scenario competitivo negli ultimi anni, vengono considerate quasi delle commodity. Un esempio lampante sono i pagamenti, dove le economie di scala restano un fattore di successo fondamentale ma c’è grande spazio per una innovazione di prodotto capace di generare valore. I pagamenti possono diventare l’abilitatore di servizi sistemici, ad esempio per l’accertamento dell’identità del cliente, oppure costituire le fondamenta di servizi a valore aggiunto in ambito assicurativo o nel credito.

Sono ormai molto numerose le iniziative, in tutto il mondo, per utilizzare i dati relativi alle transazioni dei clienti a integrazione del credit scoring tradizionale, per migliorare l’inclusione finanziaria e sociale grazie a strumenti come il microcredito. E per immaginare ulteriori possibilità è sufficiente allargare la prospettiva alle integrazioni cross-industry con altri player.

Ripensare il credito

All’interno di questo business federato va infine ottimizzato il rapporto rischio-rendimento delle attività. «Sempre più, le banche nel prossimo futuro avranno l’opportunità di ridurre l’incidenza dei crediti sui libri bancari, fino ad arrivare ad un 20% in 5 anni – spiega Pierpaolo Cazzola – puntando principalmente sul lancio sul mercato di asset ad alta appetibilità (es. green loans)».

La “zero capital bank” partirà dall’origination, con una strategia intelligente e open che guarda all’integrazione con terze parti sia per adottare nuove soluzioni tecnologiche di scoring sia per la distribuzione di prodotti. Come individuato dalle principali banche nei rispettivi piani strategici, la gestione del portafoglio crediti, sia in bonis sia NPL, deve evolvere verso modelli dinamici. E l’attivo e il patrimonio andranno redistribuiti, facendo leva sui mercati, anche aumentando il peso della finanza come generatore di business.

Questo articolo è stato pubblicato sul numero di marzo 2022 di AziendaBanca ed è eccezionalmente disponibile gratuitamente anche sul sito web. Se vuoi ricevere AziendaBanca, puoi abbonarti nel nostro shop.