Il credito cooperativo in Europa negli ultimi sei anni ha dimostrato delle performance reddituali – e anche di tenuta al rischio – migliori rispetto alle banche non mutualistiche nei rispettivi Paesi. L’eccezione è rappresentata dall’Italia, dove le banche popolari – grandi e medie - e le banche di credito cooperativo hanno performato in media, durante la crisi, peggio degli istituti non mutualistici.

La differenza di performance in Italia tra banche mutualistiche e non, e il trend invertito rispetto agli altri Paesi europei, è sicuramente attribuibile a diversi fattori. Tra questi ci sembra rilevante soffermarci su uno che è un tema dibattuto da anni e tornato di grande attualità negli ultimi mesi (l'articolo è stato originariamente pubblicato su AziendaBanca nel dicembre 2014, NdR): la governance delle banche popolari italiane. In Francia, Germania e Olanda, i sistemi mutualistici hanno caratteristiche di governance e controllo molto diversi rispetto all’Italia, e pensiamo che offrano delle riflessioni interessanti per guidare una trasformazione del sistema delle popolari che non sia la trasformazione “di colpo” in SpA, che farebbe perdere un patrimonio di relazioni sul territorio e di funzione cooperativa della banca costruita in decenni di storia: caratteristiche che – come mostrano i sistemi mutualistici negli altri Paesi – possono costituire degli elementi di forza.

Che cosa intendiamo per performance migliori?

Partiamo con un aspetto dimensionale.

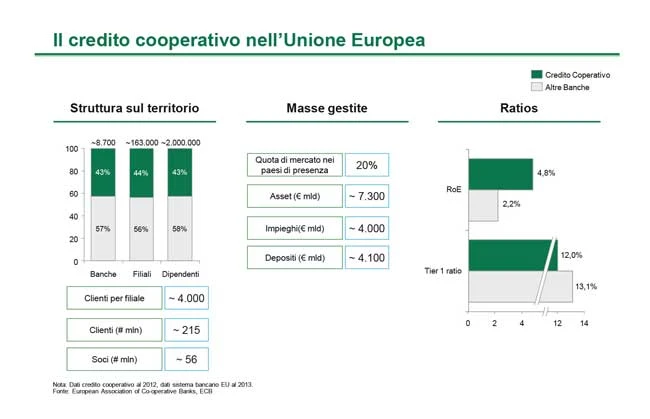

Il credito cooperativo in Europa rappresenta una porzione importante del sistema bancario. Costituisce circa il 45% delle banche, dei dipendenti e delle filiali, con quota di mercato media del 20% e asset complessivi quantificabili in oltre 7 miliardi di euro. Il ROE medio nel 2013 è stato del 4,8% contro il 2,2% degli istituti non cooperativi. Il cost/income delle banche mutualistiche negli altri Paesi - Italia esclusa - è stato del 66% contro il 73% delle non mutualistiche; il ROA è stato dello 0,1% contro il -0,1% delle non cooperative. Se guardiamo al rating, osserviamo che i principali istituti continentali negli anni di crisi (2008- 2014) hanno perso un “notch” di rating a fronte della tenuta delle grandi realtà del credito cooperativo bancario (le francesi Crédit Agricole, Banque Populaire e Crédit Mutuel; la tedesca DZ Volksbank e l’olandese Rabobank) che sono rimaste stabili mantenendo la loro posizione. Tornando entro i confini nazionali, registriamo un arretramento delle cooperative, con un passo indietro medio delle grandi popolari di due “notch” rispetto alla tenuta delle prime due banche italiane.

Il credito cooperativo in Europa: schema di funzionamento

A fronte dei dati che abbiamo citato, risulta quasi automatico chiedersi perché in Europa le realtà del credito mutualistico funzionino meglio – o registrino quantomeno delle performance migliori – rispetto a quanto non avvenga nel sistema italiano. Se osserviamo la struttura dei gruppi cooperativi nazionali ed europei notiamo quattro differenze sostanziali:

• I sistemi mutualistici all’estero sono organizzati su almeno due livelli societari: uno locale - che a sua volta è possibile si sdoppi in regionale e provinciale - dove sono operative le banche cooperative locali, e uno centrale dove è presente la banca capofila non cooperativa di cui le banche locali sono azioniste;

• Le caratteristiche-chiave del sistema cooperativo - voto capitario e limite di possesso azionario - si applicano alle singole banche cooperative locali che sono azioniste della banca-madre e non si applicano invece alla capofila;

• La banca capofila funziona da organo di supervisione e controllo sulle singole realtà locali e ha responsabilità di internal audit, ruolo che quindi è esterno alle singole banche cooperative locali;

• Infine, nel caso di banche quotate, il soggetto a essere quotato è la banca capofila (non cooperativa) e non le singole realtà mutualistiche locali.

Se guardiamo a Crédit Agricole in Francia, la banca capofila che si chiama CA S.A. è detenuta per il 56% da 39 casse regionali e per il 44% dal mercato e altri investitori. Le 39 casse regionali sono detenute da 2.512 casse locali per un totale di 7 milioni di clienti. La capitalizzazione di borsa è di quasi 30 miliardi di euro Sistema analogo per il gruppo Banque Populaire: BPCE Central Institution è la banca capofila, non è quotata ed è detenuta per il 50% da 19 banche popolari e per il 50% da 17 casse di risparmio locali. Gli sportelli sono circa 8mila, 117mila i dipendenti per un numero di clienti che si aggira sui 36 milioni. Un’articolazione simile è quella adottata da Crédit Mutuel, che può contare su una rete di oltre 2mila banche locali.

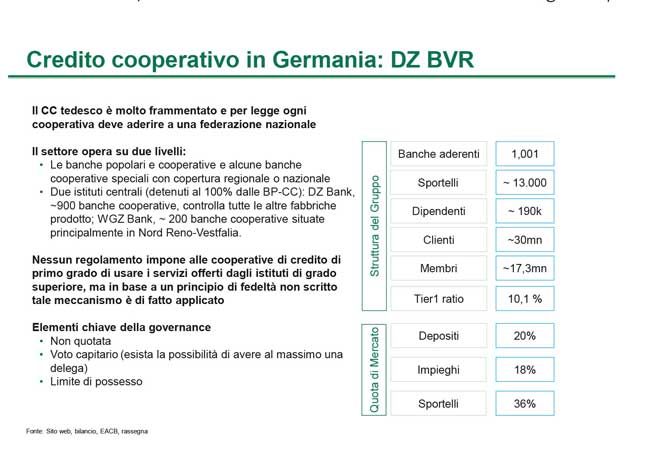

Passando il Reno approdiamo in Germania, dove il sistema delle popolari è molto frammentato e, tuttavia, è risultato il vincitore negli anni della crisi. Il settore opera su due livelli:

• Banche popolari e cooperative, e alcune banche cooperative speciali con copertura regionale o nazionale;

• Due istituti centrali detenuti al 100% dalle banche popolari e di credito cooperativo: WGZBank con circa 200 banche situate principalmente nel Nord Rhine-Westphalia e DZ Bank. DZ Bank riunisce circa 900 banche cooperative, controlla tutte le altre fabbriche del prodotto (asset manager Union Investment, insurer R+V, VR Immo e consumer financer teambank). Le 900 banche cooperative sono tutte socie della capofila.

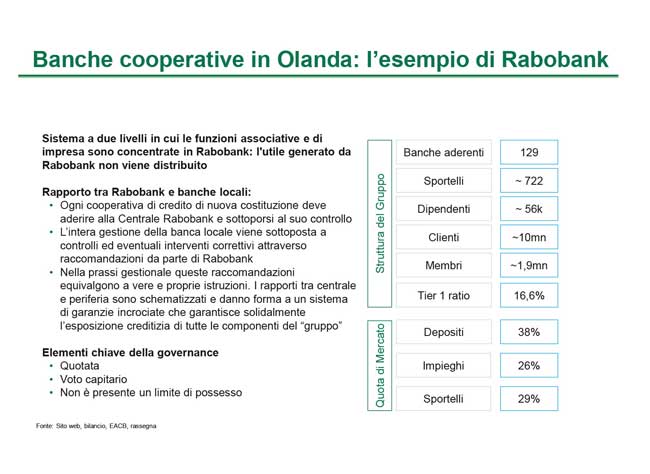

Altro esempio di rilievo è quello olandese che ha 123 banche locali socie dell’istituto capofila Rabobank che, con quasi 2 milioni di soci, serve 10 milioni di clienti e detiene una quota di mercato del 38% nei depositi.

L’anomalia italiana

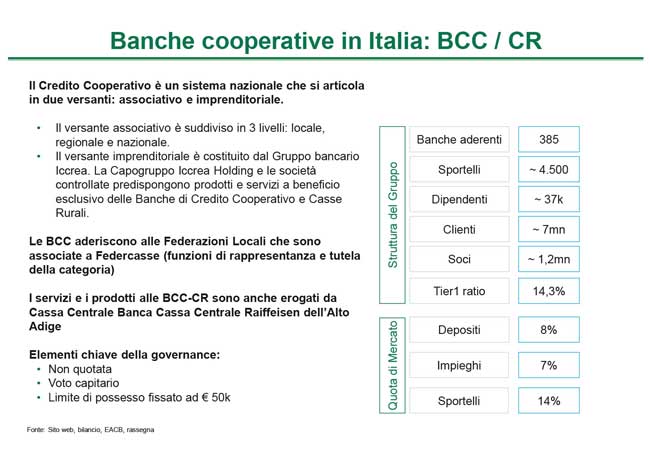

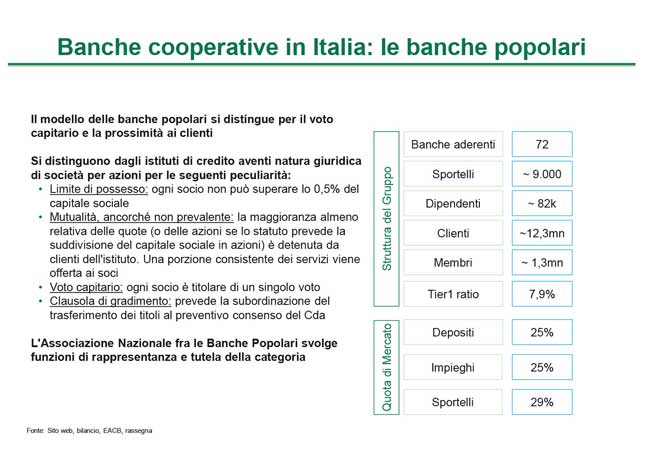

A questo punto possiamo fare ritorno nei nostri confini e passare ad analizzare con più attenzione il dato italiano. Nel nostro Paese il credito cooperativo è rappresentato dal sistema delle BCC (385 banche, 1 milione e 200mila soci, 8% quota di mercato) e da quello delle popolari (72 banche, 1 milione e 300mila soci, 25% quota di mercato).

Le banche popolari nel tempo sono cresciute, soprattutto negli ultimi 15 anni a seguito delle ondate di aggregazioni che si sono succedute, e hanno raggiunto dimensioni ragguardevoli fino a essere tra le protagoniste dell’orizzonte bancario italiano. La crescita dimensionale, combinata con la quotazione in borsa e con la governance tipica del sistema, ha attirato le attenzioni di diversi organi istituzionali e regolatori, a cominciare dalla Banca d’Italia, dall’Unione Europea e dal Fondo Monetario Internazionale. Questi, a più riprese, hanno fatto pressione per la divisione dei meccanismi di governarne e spinto per la trasformazione in SpA (l'azione normativa sulle Popolari sarebbe arrivata a poche settimane dalla pubblicazione di questo articolo sulla rivista cartacea, NdR). Trasformazione in Società per Azioni che, se attuata, farebbe perdere del tutto le caratteristiche essenziali del credito cooperativo (voto capitario e limite di possesso azionario). Crediamo invece che il meccanismo di doppio livello, con banche cooperative locali e istituti centrali, potrebbe contestualmente soddisfare almeno tre tipi di differenti esigenze o istanze:

• Garantirebbe la salvaguardia del radicamento sul territorio e del legame con le comunità locali;

• Attrarrebbe l’interesse degli investitori istituzionali;

• Intercetterebbe le richieste del Regolatore, sia in quanto a governance che per il ruolo di supervisione e controllo “esterno” della banca capofila.

Ovviamente il sistema attuale non ha sfruttato l’ondata di aggregazioni per passare a una articolazione del genere, né ha gettato basi di rinnovamento per svoltare in questa direzione. Il nuovo processo di consolidamento che si apre nei prossimi trimestri dopo il comprehensive assesment della BCE potrebbe essere l’occasione per modernizzare il sistema mutualistico bancario italiano che - come insegnano gli altri Paesi comunitari - quando strutturato bene, può avere performance migliori rispetto alle realtà non cooperative e rischio maggiormente sotto controllo. Chi si muoverà per primo in questa direzione potrà smuovere la foresta pietrificata e godere del vantaggio del first mover.

Questo articolo è stato pubblicato sul numero di dicembre 2014 di AziendaBanca